Les successions immobilières à Monaco

La Principauté de Monaco est mondialement reconnue pour son cadre fiscal unique et séduisant, attirant chaque année de nombreux résidents internationaux. Parmi les avantages offerts, le régime des droits de succession se distingue par sa souplesse et ses faibles taux d’imposition, offrant une sécurité financière et une transmission de patrimoine optimisée.

Définition : Il s’agit d’un impôt prélevé sur la transmission d’un patrimoine et s’appliquent aux biens situés sur le territoire de la Principauté ou y ayant une assiette, indépendamment du domicile, de la résidence, ou de la nationalité du défunt ou du donateur. Ces droits sont régis par le Code civil monégasque (articles 602 à 760).

En effet, lorsqu’une personne décède, une succession est organisée pour transmettre son patrimoine à ses héritiers. Dès l’ouverture de cette dernière, la qualité d’héritier doit être confirmée par un notaire, qui établit un acte de notoriété. Ce document permet ensuite de produire plusieurs attestations dévolutives, qui sont exclusivement remises aux héritiers et justifient leur droit à la succession.

De plus, Monaco, tout comme la France, conserve un cadre protecteur à l’égard de certains héritiers, tels que les enfants, lesquels bénéficient en droit interne d’une protection légale spécifique qui interdit qu’ils soient déshérités et leur garantit une portion de la succession (articles 780 et suivants du Code Civil monégasque). Cette portion dénommée réserve héréditaire varie en fonction du nombre d’héritiers protégés appelés à la succession.

Aussi, les droits de succession varient selon la valeur de l’héritage(actif net successoral), qui correspond à l’ensemble de la valeur des biens du défunt, à laquelle on a retiré les éventuelles dettes (emprunt en cours, impayés, frais d’obsèques…).

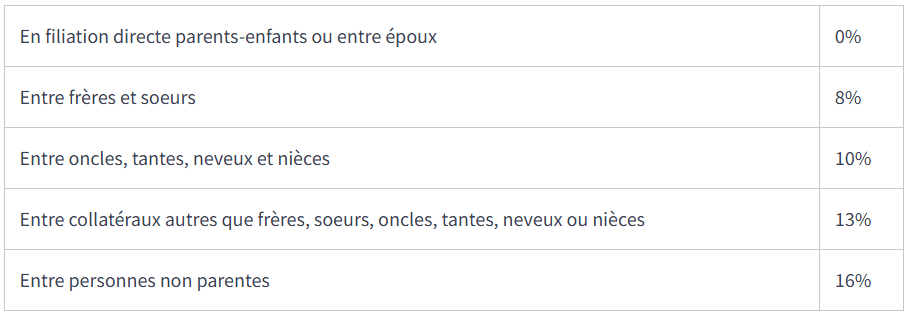

Le taux d’imposition dépend du degré de parenté entre le défunt et son héritier :

-

- En ligne directe (parents-enfants) ou entre époux : 0%

-

- Entre frères et sœurs : 8%

-

- Entre oncles, tantes, neveux et nièces : 10%

-

- Entre collatéraux autres que frères, sœurs, oncles, tantes, neveux ou nièces : 13%

-

- Entre personnes non parentes : 16%

Le régime fiscal monégasque en matière de successions est donc très avantageux du fait qu’il ne prévoit aucun règlement de droits de succession en ligne directe et des droits limités en ligne collatérale, s’agissant de biens situés en Principauté. Ainsi, on entend par :

-

- ligne directe : la suite des degrés entre personnes qui descendent l’une de l’autre ou entre conjoints. On distingue la ligne descendante (qui lie l’auteur avec ceux qui descendent de lui) et la ligne ascendante (qui lie une personne avec ceux dont elle descend). On compte autant de degrés qu’il y a de générations entre le défunt et l’héritier : par exemple, l’enfant est, à l’égard du père et de la mère, au premier degré, le petit-fils ou la petite-fille au second.

-

- ligne collatérale la suite des degrés entre personnes qui ne descendent pas les unes des autres, mais d’un auteur commun. Les degrés se comptent par génération, depuis l’un des parents et non compris l’auteur commun, jusqu’à l’autre parent. Ainsi, les frères et sœurs sont au deuxième degré ; l’oncle ou la tante et le neveu ou la nièce sont au troisième degré ; les cousins germains et cousines germaines au quatrième ; ainsi de suite.

En résumé :

Source : monservicepublic.gouv.mc – Site officiel de la Principauté de Monaco

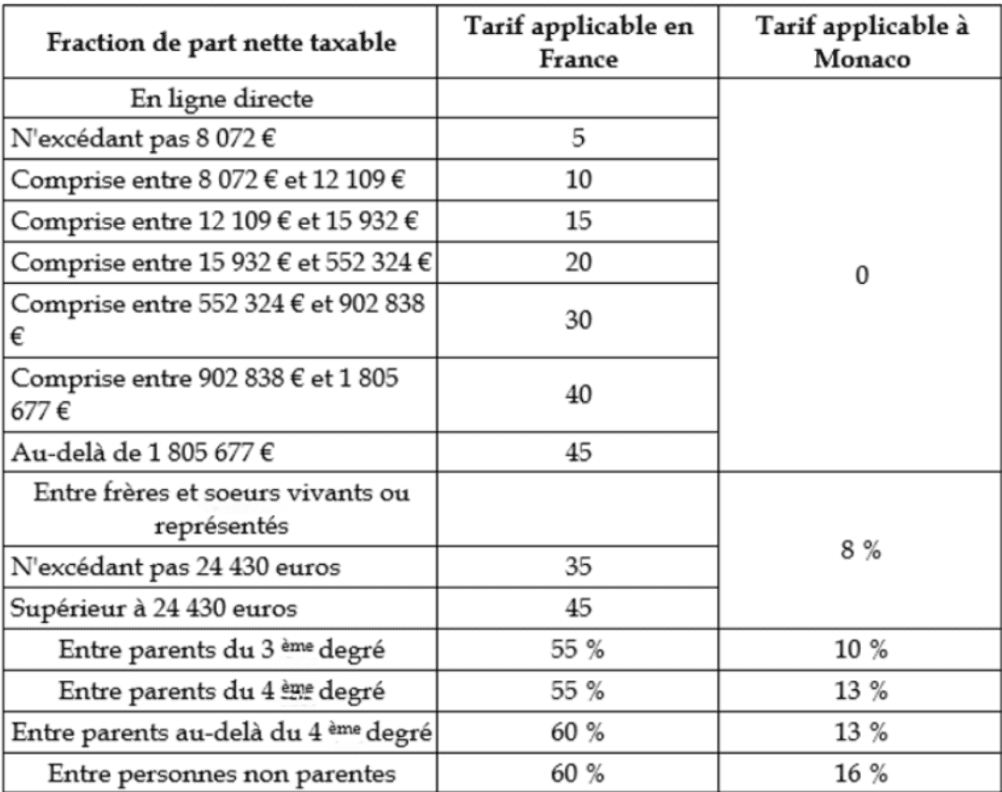

À titre de comparaison, voici un tableau mettant en parallèle les différents tarifs des droits de succession applicables en France et à Monaco :

Source : sénat.fr